こんにちは、サラリーマンJINジンです。

老後の資金を自分で準備するためのひとつの方法として「個人年金保険」があります。

その名の通り個人(自分)で年金を準備するための保険です。

ここ数年は低金利の影響で毎年戻り率が下がってきているので魅力がありませんが、今から10年程前の2013年に加入した個人年金保険はどうなのか?

過去にはもう戻れませんが、私が加入した時の例を参考に試算してみます。

結論だけでもいいので読んでってください。

同じ保険でも加入する時期により変わります。

円建ての金利は絶賛下降中ですので、今より昔から加入している商品の方が、同じ商品でも利率がいいです。

円の金利は年々利回りが低下傾向にあります。

ですので、令和以降の円建て個人年金保険は将来の年金としての魅力はほとんどありません。

学資保険も同じです。

年金として20年以上長く持てるのであれば『外貨建て』にする。

10年を切っているならこのまま円建ての資産運用がいいと思います。

円建て個人年金保険のメリットをあえて探すとすれば、満期時にプラスとなることは前提で年末調整時の【個人年金保険】としての「保険料控除」が使えることです。

この商品の保険料控除は一般生命保険ではなく個人年金保険です。

決められた期間継続すれば支給される金額が確定しているので確定年金なので堅実ではあります。

後は物価上昇負けしないことを祈るのみです。

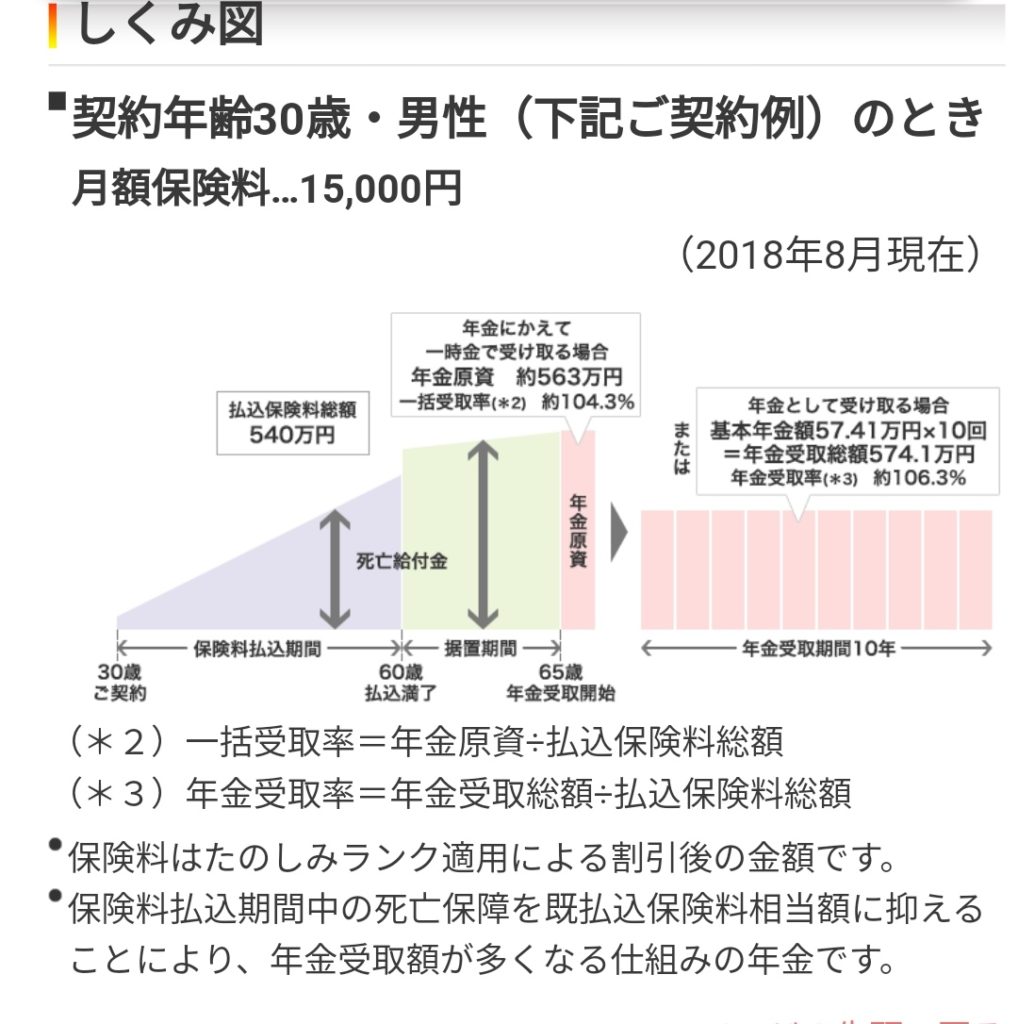

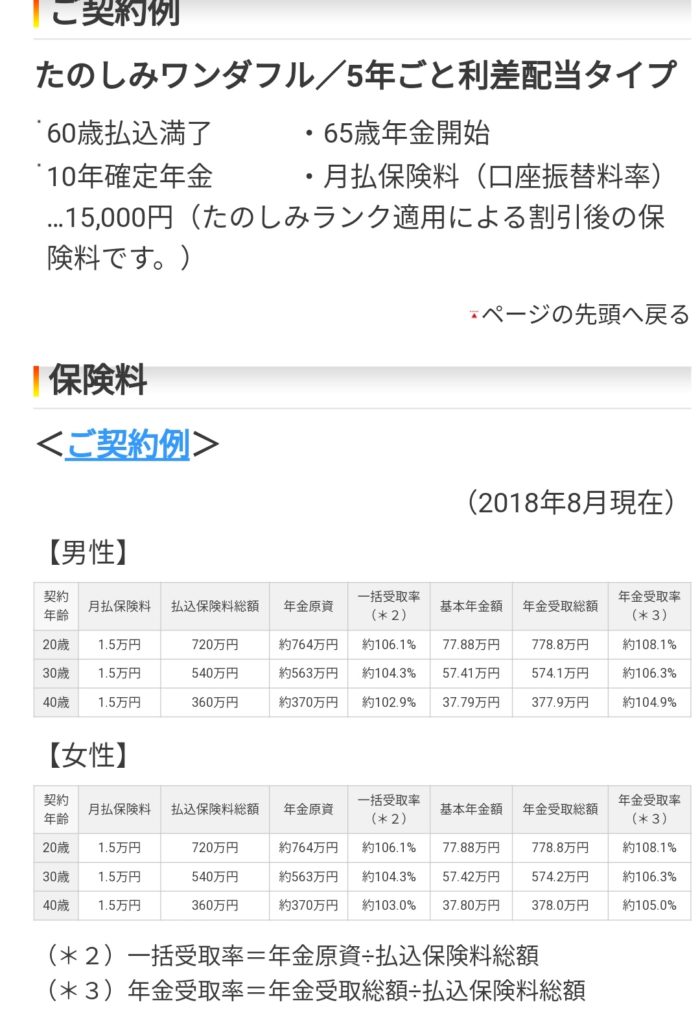

住友生命のたのしみワンダフルという個人年金保険

この個人年金保険は「10年確定年金」という確定した年金保険です。

60歳まで継続して保険料を支払えば65歳から10年間(65歳~75歳まで)毎年、年金として受け取れます。

2018年8月のシミュレーションを住友生命のホームページから引用したのですが、

超低金利の影響から払い込んだ金額と受給できる金額がほとんど変わりません。

30年積み立て(支払って)これじゃあ魅力がないわね😅

確かに・・・。

他にいい所はないでしょうかね・・・。

2019年に契約してた場合

月額保険料や他の条件は私が加入した2012年ぐらいと同じです。

支払い保険料は当時と変わりません。

今年2019年に30歳の男性が加入した場合

払い込み保険料総額は540万円です。

年金受取総額は574万円です。

返戻率は106%アップします

魅力的・・・? 定期預金の方がいいのでは?

2012年に加入している場合

払い込み保険料総額は490万円です。

年金受取総額は630万円です。

返戻率は128%アップします。

同じ保険商品でも加入する時期によってこれだけ変わってしまいます。

10年以上続けてますので今解約すれば支払った保険料よりも解約返戻金の方が上回りました。

確定年金と保険料控除もあるので継続します。

個人年金保険は加入するな!と言われる理由

資産運用のマネー雑誌やブログ、動画サイトで加入してはいけない!

と言われている理由がは返戻率の低さにあります。

35年間保険料を積み立てても104%アップです。

毎月せっせと保険料を積み立てた総額が500万円であれば520万円に!

20万円でもプラスだからOK!と感じるか?

たったの20万円しかプラスになっていないと感じるか?

どうでしょう?

正直言って少ないですね。

円建ては安全のようでリスクを取っていないので増えない事が実感できます

しかし、外貨にばかり投資しているのもリスクが伴うので私は円貨としても残しています。

まとめると

・これから新しく加入するメリットはあまりないが普通預金に寝かせておくのであれば選択肢としてはあり!

保険料控除の節税と預貯金の分散として加入するのであれば少なくとも解約返戻金額が元本割れしなくなるまで継続することです。

・昔から加入している場合は解約返戻金額と相談して損しないタイミングで解約したい方はするのも選択肢だと思います

余裕資産があり外貨に分散しているなら円建て安定資産として継続してもいいと思います。我が家も維持します。

著名人やファイナンシャルプランナーが個人年金保険はあかん!と言っていたとしても

全ての個人年金保険は駄目だと決めつけるのは間違いです。

最終的には自分で考える事が大切です。

ただし、これは昔から加入している場合でありこれから加入を勧めている訳ではないので混同しないようにしてくださいね!

我が家は夫婦二人分この住友生命の10年確定年金たのしみワンダフルを継続しています。

いくら物価上昇や円安で価値が下がってもドル建て資産も形成しているので特に解約するメリットは今のところ見つかりません。住友生命さん頑張ってくださいね

ありがとうございました。

コメント

[…] 数年前から加入中の住友生命の個人年金保険は解約した方がいいですか? […]