会社員の方は10月後半から11月にかけては年末調整の季節となります。生命保険の控除証明書だけではなく令和2年から給与所得者の基礎控除申告書も新たに加わりましたね。

※書き方が少し変わりました

独身、扶養している人、配偶者控除等申告書もある人は計算と控除証明書のハガキの確認で忙しくなってくると思います。

私の後輩も『マイホーム購入、介護保険、学資保険、生命保険、医療保険、個人年金保険、引っ越し』もしたので記入するのが大変だと言っていました。

(保険入り過ぎでしょうとは言えなかった・・・)

その中で後輩から

生命保険料控除の区分(一般、医療・介護、年金)の違いはどこを見てどこに記載すればいいですか?

という質問されたので私はこう答えました。

加入している保険会社から届いている保険料控除証明書のハガキに全て記載されているから見ながら書けばいいよ!

まだ届いていないなら保険会社に連絡(再発送?)した方がいいよ。

実際に見てもらう方が理解しやすいと思うので見てみましょう。

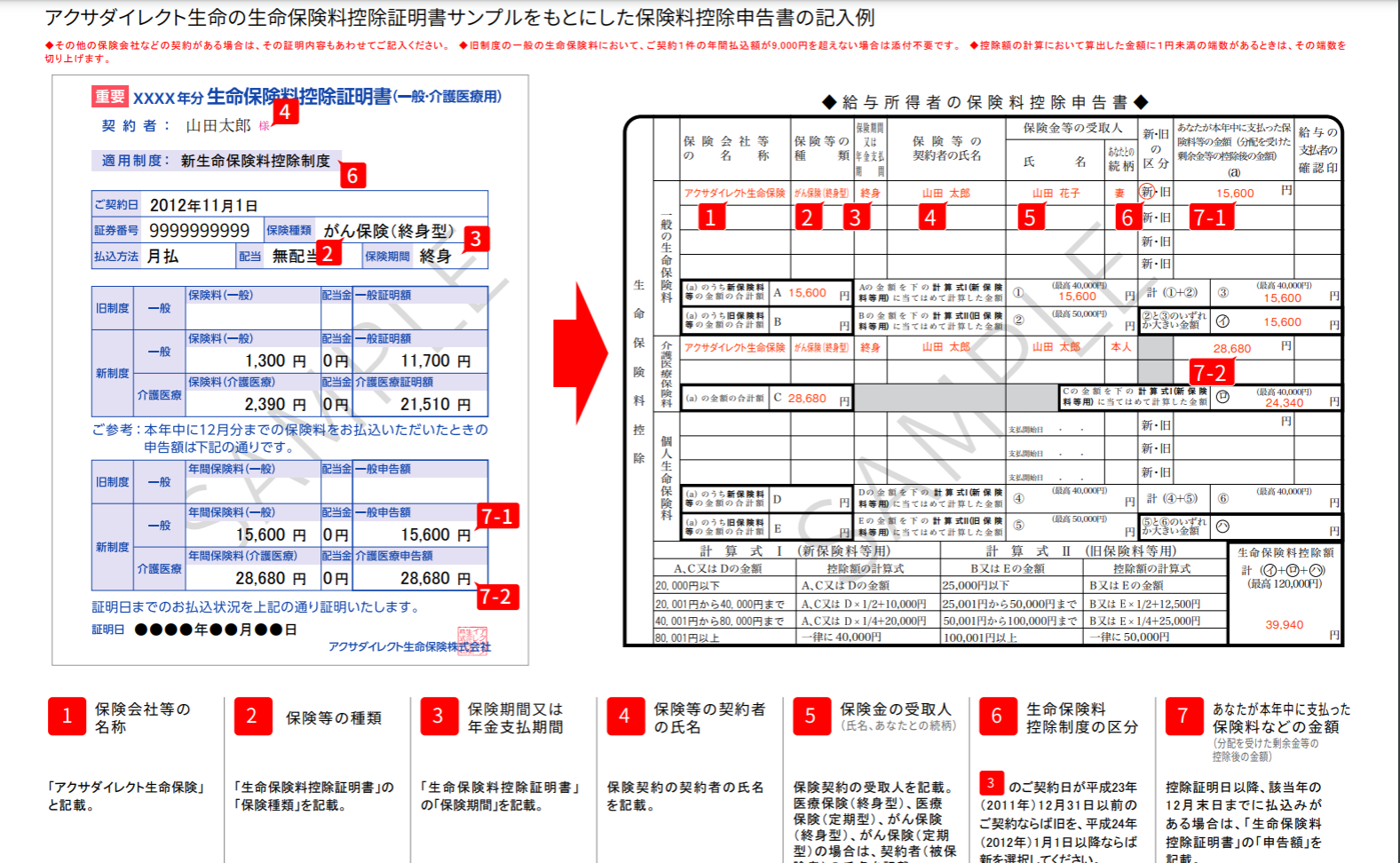

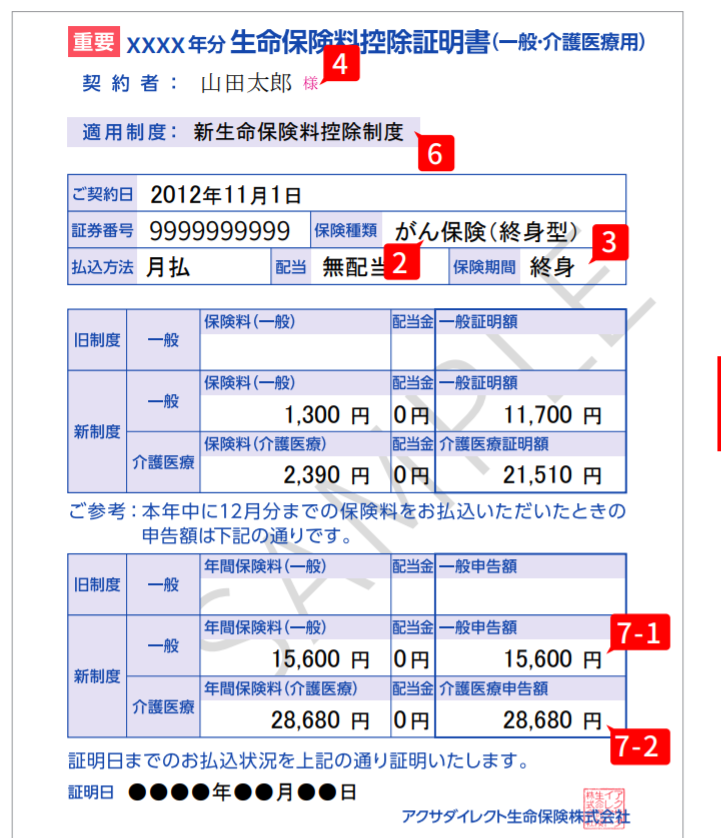

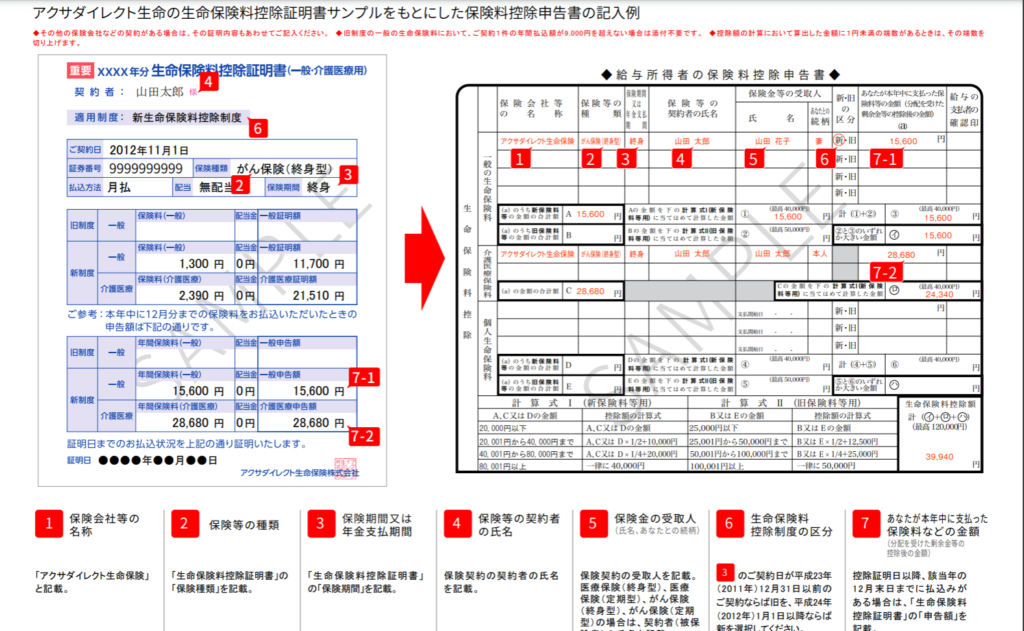

出所:旧アクサダイレクト生命より

この参考の控除証明書について

・保険の種類は「がん保険終身型」

・保険期間は「終身」

・新制度の一般年間保険料は○○円

・新制度の介護医療保険料は○○円

となっています。

要はその人が加入している商品によるのでハガキを見ないと分かりません。

そんなに難しくないので頑張りましょう!

アクサダイレクト生命から生命保険料控除証明書が届かないのでマイページから再発行しました

↑コチラの記事でも一般、医療・介護、年金の違いについてふれています。

アクサダイレクト生命さんのホームページを参考に

基本的には終身保険の生命保険や収入保障は一般、医療とがんと名の付く商品は医療・介護、個人年金タイプは年金となっています。

出所:旧アクサダイレクト生命生命より

中には商品名ががんや医療保険でも特約や特則の保険料は一般の生命保険料控除となる場合もあるので加入のハガキの確認が確実です。

※ハガキに仕分けてくれています。

参考までにパートナーが加入していた太陽生命のMy介護Bestは介護保険ですが、生命保険料控除の区分は「一般」です。

一般と介護・医療の違いは生命保険料控除のハガキにすべて書かれている

出所:旧アクサ生命 ホームページより

https://www.axa-direct-life.co.jp/knowledge/glossary/detail/pdf/deduction_cert_sample.pdf

給与所得者の保険料控除の記入用紙はハガキを参考に書きます。

旧制度か新制度か分からなくてもハガキに記載されています。

上の図のように新制度で、一般と介護・医療にどの保険料がどちらになるのかも振り分けてくれています。

10月までの支払ってきた保険料と年間の保険料が二つ記載されていますが、解約予定がなければ12月末までの年間見込み保険料の金額を年末調整には記入します。

保険料控除など申請できるものは捨てずに控除上限額まで申請しておきましょう

一般の保険ばかりに加入していると無駄かも?

介護・医療は「がん保険や介護、医療」など、入院や通院にともなう給付に関する保険料が対象となります。

保険料も安めに設定されているはずなので年間8万円以上は中々いかないのではないでしょうか?

年齢にもよりますが、

若い世代はそんなに必要はないと思います。

学資保険と個人年金はカテゴリーが違う

個人年金保険も変額年金は対象外となりますが、条件次第で保険料控除対象の個人年金は「年金」に年末調整に記載できます。

学資保険は「一般」となり、

例えば

・生命保険に毎月10,000円、学資保険に20,000円加入しているAさん

・生命保険に毎月10,000円、個人年金に20,000円加入しているBさん

どちらも年間支払う保険料は同じですが生命保険料控除の最大金額はBさんの方が多くなります。

出所:アクサ生命さんより

「一般」だけに加入のAさんの場合

生命保険も学資保険も、どちらも「一般」のカテゴリーに入る商品の場合、年間80000円以上は控除額上限は40000円(所得税)となります。

※一般か介護・医療かは商品にもよるので参考まで

「一般」と「年金」加入のBさんの場合

Bさんの生命保険は年間12万円(1万円×12ヵ月)と、80,000円以上なので控除額上限は「一般」から40,000円(所得税)が申請できます。

また個人年金は「年金」にカテゴリーが移るので年間24万円(2万円×12ヵ月)と、80,000円以上なので控除額上限は「年金」からも40,000円(所得税)申請対象となり、

一般と合わせて80,000円所得税の控除申請ができます。

※新制度で計算

40,000円やら80,000円やら訳が分からなくなる場合は、年間の保険料が80,000円以上であれば最大控除金額の40,000円(所得税)が申請できると、覚えておくといいです。

40,000円戻ってくるわけではないので注意

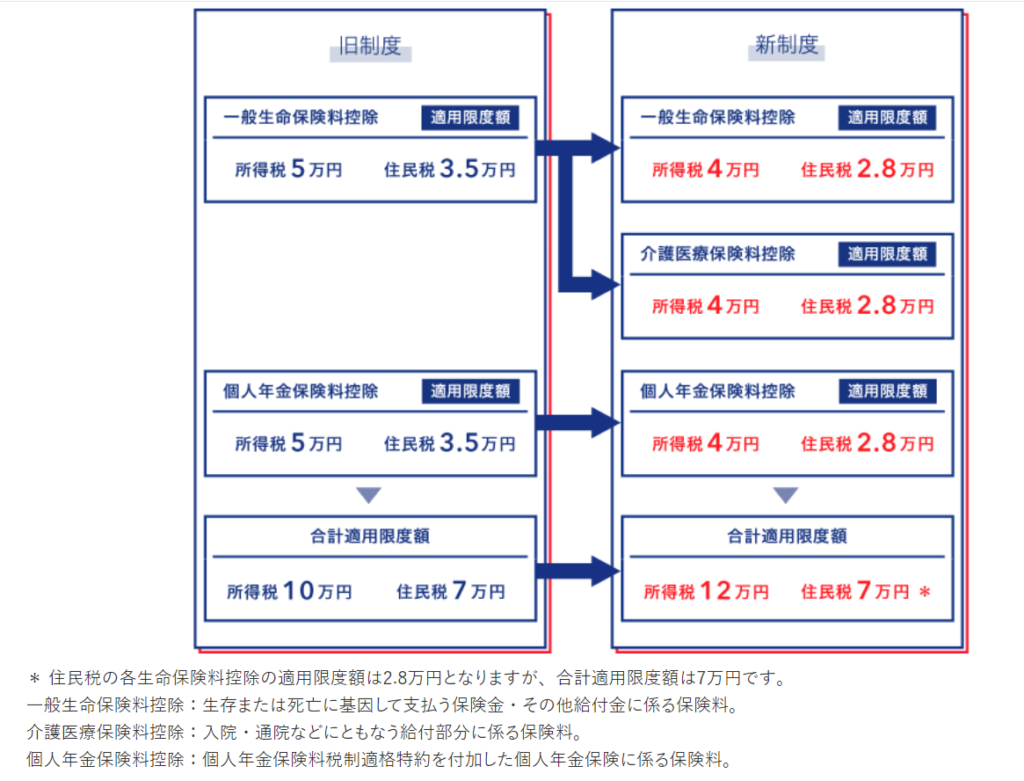

所得税の計算方法

年末調整の記入用紙にも記載されていますので参考まで

| 区分 | 旧制度 (一般・年金それぞれ適用) |

新制度 (一般・介護医療・年金それぞれ適用) |

|---|---|---|

| 適用期間 | 契約日が2011年12月31日以前のご契約。 2012年1月1日以降に「更新」を行った場合は、その時点から改正後の生命保険料控除制度が適用されます。 |

契約日が2012年1月1日以降のご契約。 |

| 年間正味払込保険料 | 25,000円以下 | 20,000円以下 |

| 控除金額 | 全額 | 全額 |

| 年間正味払込保険料 | 25,000円超50,000円以下 | 20,000円超40,000円以下 |

| 控除金額 | (年間正味払込保険料×1/2) + 12,500円 | (年間正味払込保険料×1/2) + 10,000円 |

| 年間正味払込保険料 | 50,000円超100,000円以下 | 40,000円超80,000円以下 |

| 控除金額 | (年間正味払込保険料×1/4) + 25,000円 | (年間正味払込保険料×1/4) + 20,000円 |

| 年間正味払込保険料 | 100,000円超 | 80,000円超 |

| 控除金額 | 一律50,000円 | 一律40,000円 |

8万円超とか4万円は黄色ラインの事を言っています。↑

よく新制度になってからは最大控除12万円できます!って保険の販売員から聞くけどどういう意味?

新制度の一般(40,000円)、介護医療(40,000円)、年金(40,000円)の合わせた最大控除申請額のことですね。

※実際には年間保険料が80,000円以上×3つ(24万円)以上の商品に加入している事でもあり保険の内容にもよりますが、保険料控除最大の為に保険に加入することは間違っています。

【スポンサー広告】

まとめ

一般と介護・医療の違いについてはその方の加入している商品が分からない事には答えられません。

その答えは生命保険料控除証明書のハガキに記載されているので見てみるだけです。

実際に控除することでどれぐらいの金額が戻ってくるのか教えてください

は、「給付所得者の基礎控除申告書」から課税所得を割り出し所得税率が何%かにもよって戻ってくる金額は変わってきます。

生命保険料控除で実際どれぐらい戻ってくるか?会社員が知っておきたい計算方法

お役に立てたら幸いです。

ありがとうございました!

【スポンサー広告】

コメント