ソニー生命の変額保険(終身型)を契約して7年が経過したので改めて保険内容を見直してみることにしました。

変額保険終身型は保険の部分と投資の部分があり、投資の部分では運用先を自分で選ぶ事ができます。

また運用益があれば減額と言って一部を引き出すことも可能です。

契約当時は投資信託と言った投資はしていなかったので、どうやって増やしてしていくのか興味もあり勉強も兼ねて契約したわけです。

運用先の事は詳しく追及することなくほったらかしにしていたので、この機会に振り返ってみることにしました。

結論から言いますと

世界株式100%でこのまま継続が一番リターンが得られるように感じます。

現在新規で変額保険終身型では世界株式に100%という比重は掛けれないので、これから検討する場合は『変額個人年金保険』という選択肢もあります。

変額保険終身型で運用している現状について

まず変額保険には変額個人年金と変額保険(終身型と有期型)があります。

ここでは終身保険について

終身型はその名の通り一生涯契約者が亡くなるまで保証が続きます。

有期型は満期日までの保証となります。

私は終身型を選択しました。

理由は、いつか死亡保険金を家族が受け取れるからです。

有期型は満期に向けて保険の部分と投資の部分を合わせて保険料として支払うので保険料が高くなります。

1,000万円の保障に月に3万円も無理!と考えていたので必然的に終身型を選択しました。

60歳満期解約・・・ではなく60歳で保険料払い済みでその後一生涯いつ亡くなってもお葬式代だけは家族へ残してあげようと考えたのが死亡保険金200万円の変額保険終身型です。

※ソニー生命ホームページより出典

これから生命保険を考えていくのであれば、支払う保険料総額と戻ってくるお金(解約返戻金か死亡保険金)を天秤にかけ、戻ってくるお金が多くなるような保険でなければ掛け捨て保険でいいです。

現在の日本の経済状況を考えると超低金利な時代なので保険にしても預金にしても増えない時代です。

資産運用はとても厳しい時代となりました。

なかなかどの商品もいいのがないわね

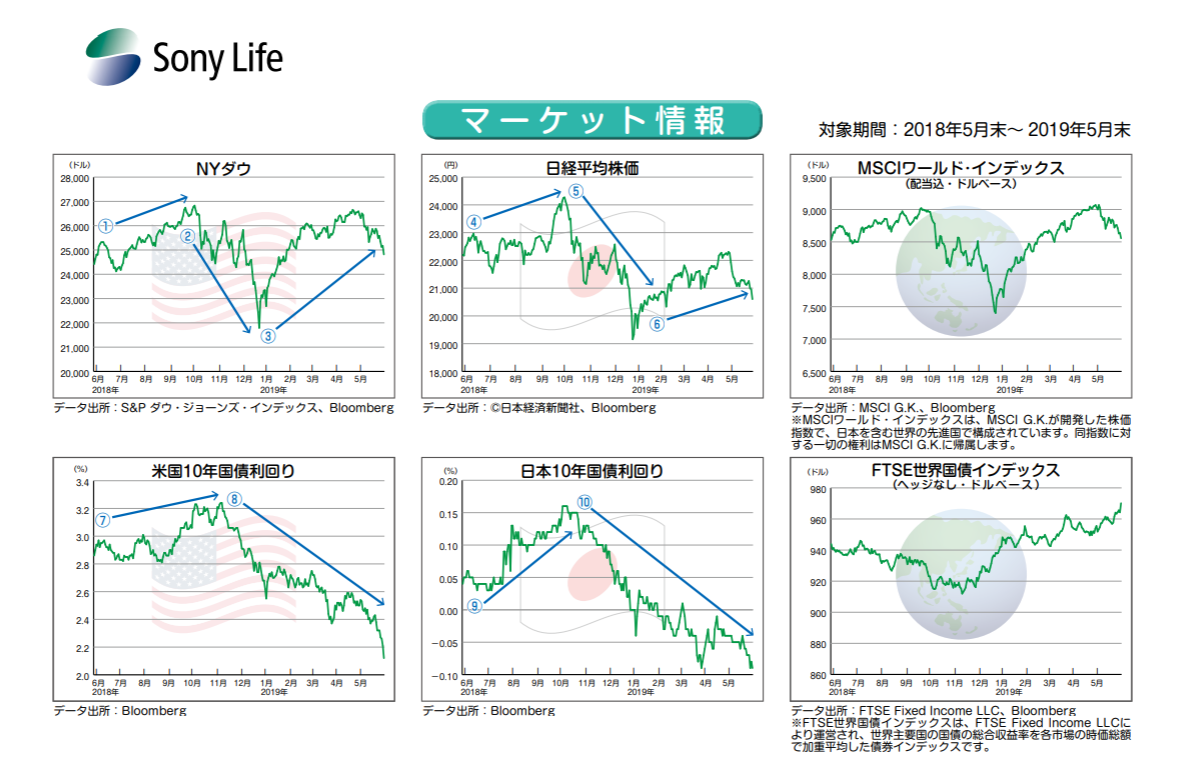

特別勘定運用先の世界株式型100%の現状はどうか?

2019年5月現在の状況を確認してみると

※ソニー生命ホームページより出典

https://www.sonylife.co.jp/contractor/operation/pdf/fund.pdf

運用益については好調を維持しています。

契約者はマイページにログインすれば契約時から現在までの運用状況が見れます。

契約者の中で一番人気があると販売員が言っていた世界株式100%の運用利回りは10%前後をキープしています。

私は7年目なので9%前後(運用益を一度でも減額すると表示されなくなる)で運用されています。

保険証券に記載されている解約返戻金のシミュレーションは3.5%で計算されているので数字としては悪くないです。

実際には保険料全てが運用には回されておらず、人件費や広告費も保険料から引かれています。

このまま10%近い利回りで継続されていけば20年後は解約返戻金も倍以上になっているといいのですがそんなに期待はしていません

一定金額以上運用益があれば一部を減額(引き出し)しているので投資効果はほとんどなく低リスク低リターンにしています。

引き出しの仕方はホームページに載っていなかったのでこちらもどうぞ!

※2022年現在は引き出すよりも運用し続ける方向へ変更しています。

毎年数万円を引き出し使うよりも運用し続けた方が良いと判断しました。

世界株式型の運用先はどんなところか?

世界株式型はMSCIワールド・インデックスという株価指数で運用されています。

投資助言会社はモルガンスタンレーインベストメントマネジメント株式会社が助言運用。

マーケット情報から分かるようにNYダウの動きと非常に良く似ています。

※ソニー生命ホームページより出典

資産配分はほぼ外国株式で運用されているのでアメリカだけではなく

アメリカのマイクロソフト、VISA、グーグル、イギリスやドイツと言ったヨーロッパにも分散しているのが分かります。

※保有銘柄は2019年5月の時点のものなので運用先は毎年変更見直されます。

変額保険=ぼったくりと言う情報もあるが

インターネットを検索していると変額保険は手数料が高いのでぼったくりというコメントもあります。

私はぼったくりではないと思います。

保険料の中の手数料率を公表していないので分からないので何とも言えませんが保険会社も利益がなければ破綻してしまうのである程度は仕方がないです。

私たちも契約者様の保険料からお給料もらってます。

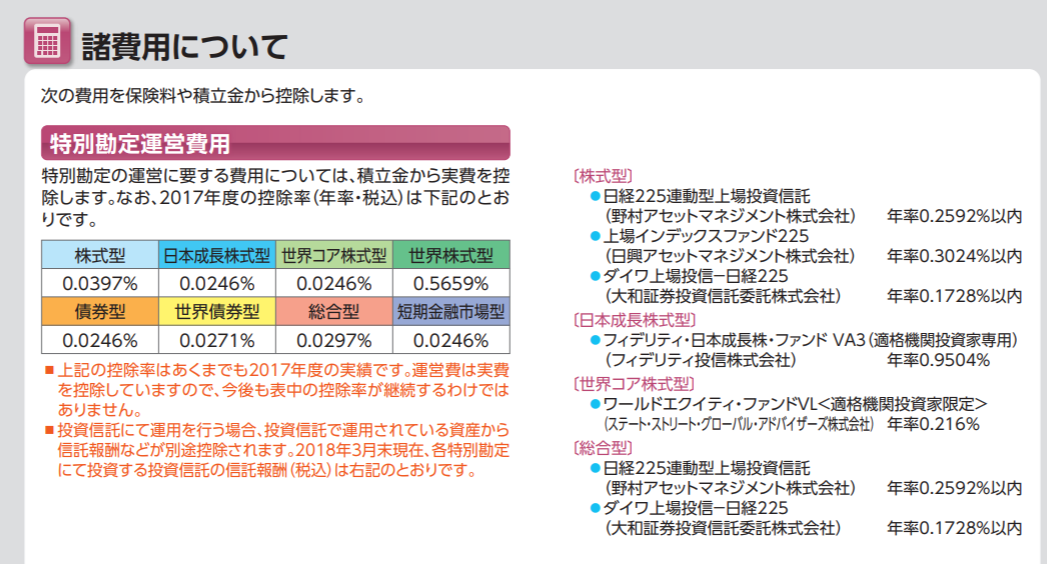

投資部分の手数料について、世界株式はアクティブで運用している中ではそんなに高くはありません。

※ソニー生命ホームページより出典

世界株式は0.5659%と諸費用だけを考えるとぶっちゃけ高いです。

一昔前の投資信託は購入時と毎年の手数料など1%の手数料なんてのもザラでしたが、

eMAXIS Slim 全世界株式(オール・カントリー)の購入手数料は0円、管理費用は毎年0.1144%です。

出典:楽天証券

手数料は投資信託の約5倍ですが、保険料の毎月の平均を1万円とすると年間12万円です。

12万円に対する運営費用0.5659%は679円です。

金額が上がって来ればくるほど手数料も気になりますが、保険として持つ保険料の範囲であれば許容できる範囲ではないでしょうか。

じゃあ直接投資信託で購入すればいいのか?

リターンが高いということはリスクも高くなってきます。

投資信託で外国株式にガンガン運用していくのもいいですが暴落した時に耐えれるか?がポイントとなってきます。

10%のプラスマイナスは許容できても30%のマイナスは耐えれますか?

下落した時のことも想定しておかないといけません。

変額保険であれば死亡保険金は終身で一生涯続いていくので

どんなに投資の部分が下がっても保険金は最低保証されています。

保険金の方が支払う保険金額よりも大きければ家族に保証部分は残してあげられます。

ソニー生命の職員ではないので変額保険の味方をするつもりもないですが、投資にはリスクもあることを頭の片隅に入れておかなければなりません。

投資の中でも

・攻める部分(確保されない保障)

・守る部分(確保されている保障)

のバランスは重要でありますし、国内と海外に分散することも大切です。

変額保険の運用益は減額(引き出し)したほうがいいのか?そのまま積み立てた方がいいのか?

投資信託と比較するのがそもそも間違っていると思いませんか。

現在も契約中の方はプランによっては継続も視野に

生命保険は必要か必要でないかは各家庭のライフバランスによります。

現在も加入中の方は10年以内で途中解約すれば現在の解約返戻金からさらに「解約控除費用」という費用が発生します。

実際に解約された方が周りにいないのでいくら引かれるのか?は分かりませんが年数によって数%引かれるでしょう!

損することが分かっていて次の商品購入の資金に充てるのであれば損切りもありですが、普通預金に戻るのであれば10年間は継続してもいいのでは?

と感じます。

周りに流されて即解約する前に次の事を考えてから行動しましょう。

お付き合いありがとうございました。

コメント

[…] […]