住友生命保険会社の人とは「個人年金保険」のお付き合いがあるので定期的に顔を合わせます。

新商品も提案してくれるのですが、超低金利の影響を受けた円建ての保険商品は魅力がなく検討したまま断っていました。

数年前から加入中の住友生命の個人年金保険は解約した方がいいですか?

それでも年に一回は説明が必要との事で、後日お会いした時に勝手に(笑)持って来てくれたプランが

ソニー生命の「米ドル建て終身保険」一時払い(一括支払い)です。

今回の保険料支払い方法は一時払い(全期前納)という初回に一括で払い込む方法です。

ではどのようなプラン内容なのか?

結論から言いますと

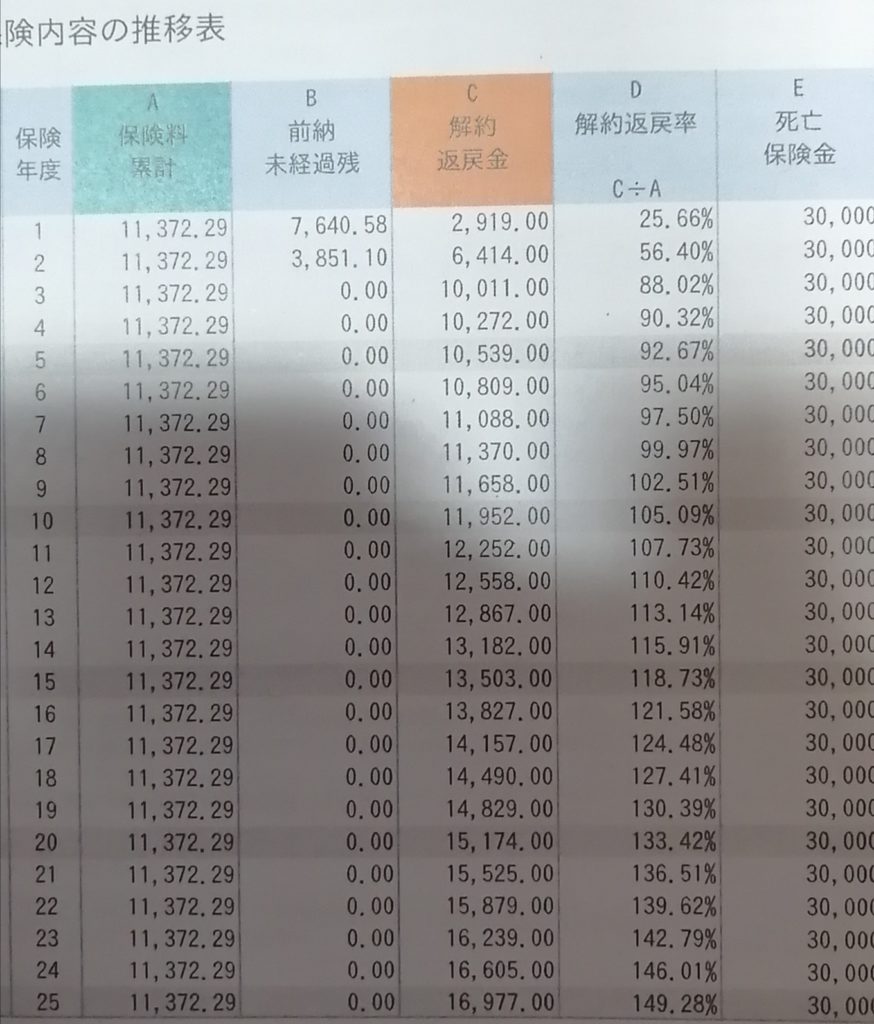

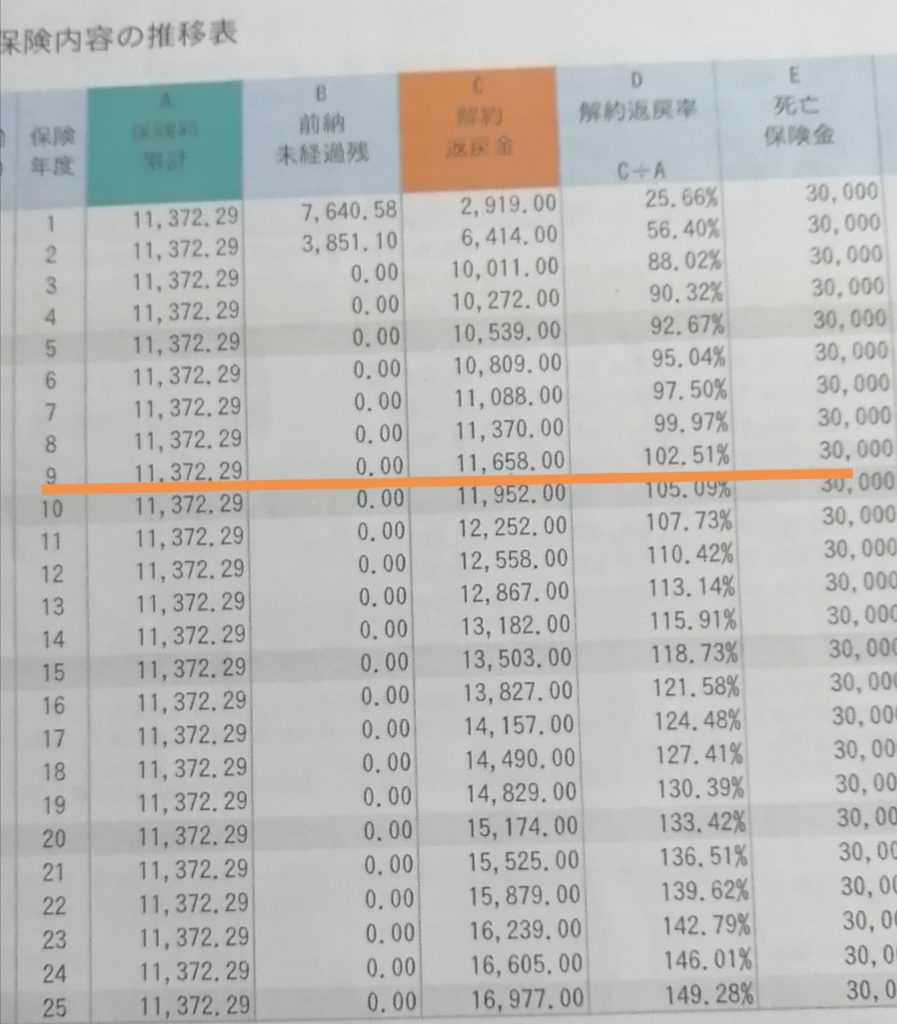

・米ドル建て終身保険の解約返戻金額は

10年で105%

20年で133%

30年で166%

となりました。

・円建て終身保険のランキング上位オリックス生命ライズのシミュレーションでは

20年で102%

※保険料総額により返戻率は上下するので参考まで!

米ドル建ての終身保険に話しを戻すと

損益分岐点は9年後が目安ですが、購入した時の外貨の価格(106円)が9年後に円高となっていればまだマイナスです。

※2025年6月加筆時点では結果的に為替の含み益が発生しています。

ひとつの目安である20年後に133%(シミュレーションでは11372ドルが15174ドル)をどう感じるか?だと思います。

なかなかいいじゃん!と感じればご自身の年齢と何年後を目標とするのか?シミュレーションをお願いしてみてください!

米ドル建て終身保険のシミュレーションと解約返戻金

為替のリスクを考慮しても米ドルや豪ドルへの投資は間違いではありません。

ソニー生命の為替両替手数料は他社保険会社よりも安いのが特徴です。

だから円建て保険の住友生命がソニー生命と業務提携したのです。

(住友生命のセールスレディからも力説されました)

提案されたのは一時払いという一括払いのプラン

支払方法は「一時払い」と「毎月払い」があります。

今回頂いたシミュレーションは一時払いのプランです。ですので保険料総額は1年目から満期まで同じ金額です。

シミュレーションからの予定では解約した時の解約返戻率が100%を上回るのは9年後、為替の影響も考えると10年以上は解約しないで保有しておく必要があります(下記参照)

死亡保険金は初めから30,000米ドル付いているので死亡保険金としても最低限備わっていますので10,000ドルで30,000ドルの保証が備わっています!

担当者が設計書の年齢を間違えているという基本的なミスは残念ですがシミュレーションはご覧のようになります。

これが今回セールスレディから勧められた商品となり

20年で133%

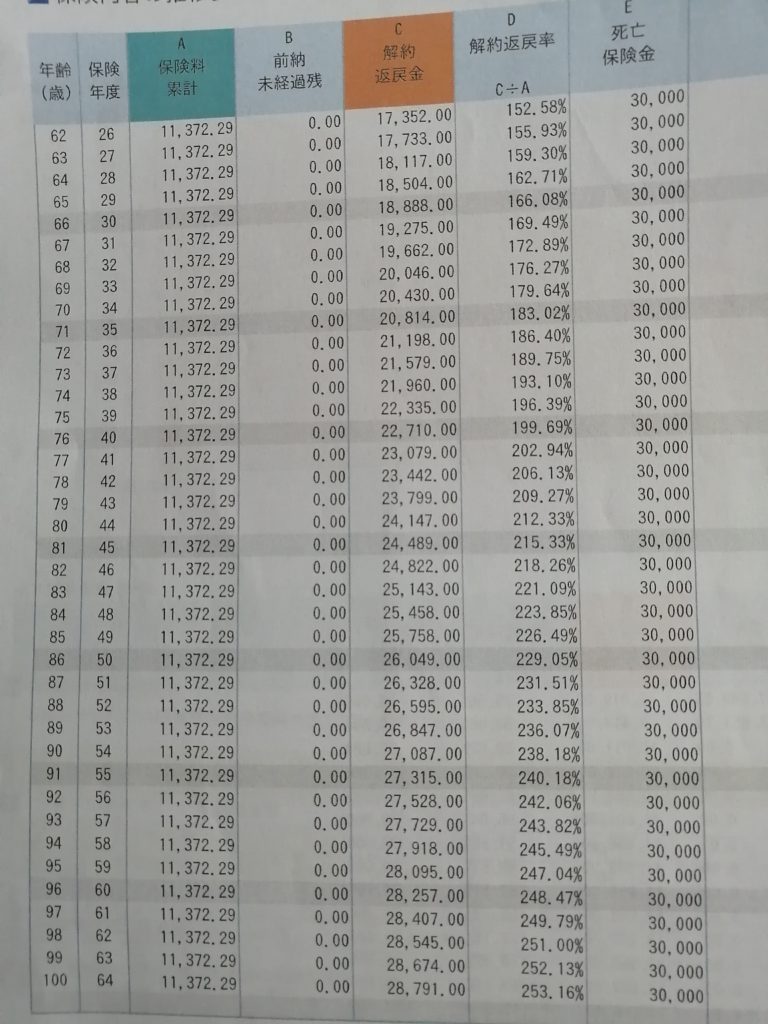

34年後の70歳の時点で

11,372米ドル(約120万円)が20430米ドル(約220万円)

となり解約した場合の解約返戻率は179%となります。

34年間で179%というのが答えです。

ここから購入時の為替のレートと解約時のレートが円安か?円高か?

その結果によってさらに為替の利益となるか損益となるかがこの保険商品の為替リスクであります。

販売員も説明はしていると思うのですが、購入者が理解しているか?は分からないですからね

他にも為替購入手数料や管理費用も引かれる商品もあります。

住友生命とソニー生命が提携提携し外貨建て保険の販売

住友生命は国内生命保険大手でありましたが、これまで外貨建て保険はイメージ的にありませんでした。

しかし2018年にソニー生命と外貨建て保険について取り扱うとのニュースがあり

業務提携がされたそうです。

そんなことも知らなかった我が家へスミセイレディがやってきて今回の提案を受けたので驚きました

変額終身保険バリアブルライフの減額(引き出し)は運用益がある間にしたほうがいい訳

一時払い【全期前納】を勧めるひとつの理由は為替?

今回提案を受けた時のレートは

1ドル=107円ぐらいの時だったので

円高の今がチャンスですよ!将来的に円安となっていきますので

なるほど・・・(言いきっちゃって大丈夫?)私も個人的には円安となっていく事に同感ですが

将来的に円安(100円→200円など)に向かっていくのであれば円高【今が円高かどうかは分からない】の時に買っておいて円安で売ればいいのですが、保険の場合はそうはいきません。

一括払いを勧めるメリットは購入した為替の価格が把握しやすいことだと思います。

1ドル=107円で10,000米ドル買えば

円が107円以上であれば、為替の利益が出ている

円が107円以下であれば、為替損が出ている

と非常に分かりやすいのがメリットです。

これが毎月保険料を支払っていく場合は為替の価格によって円で支払う保険料が毎月変わってしまうので把握がしづらくなってしまいます。

ドルコスト平均法のようですが投資の要素は低く分散(毎月)するメリットは少ないです。

外貨建て定期預金との違いについて

外貨預金との違いは死亡保証は付いているけれど初めの15年ぐらいは米ドル建ての定期預金利息の方がシンプルに利息が得られるので短期間では定期預金の方が安全です。

ソニー銀行では以下の金利です

ソニー銀行 ホームページより出典

2019年12月の金利だと10,000米ドルで1年定期預金の金利は1.4%です

10,000米ドルの1.4%は140米ドルー税金=112米ドルが1年の金利の利息となりざっと10年までは外貨建て保険よりも早く現金化が可能なのに対して

米ドル建て保険だと9年目までは元本割れ状態です

現役であればまだ待てるが70歳以上だと外貨建て保険はリスクが高くなるのが分かるね!

※金利は毎年変わってくる点と、死亡保険金がないなど一概に比較はできませんが、短期だと外貨定期預金、長期だと外貨建て保険の方がいいと感じます。

まとめると

今回は住友生命からソニー生命の米ドル建て保険の提案を受けているので「パートナーとゆっくり検討しておきます」と伝えています。

が、

正直な所、他にも生命保険や他の保険も購入しているので(^-^;さらに追加する予定は現時点ではありません。

ただし、生命保険には加入しておらずこれから最低限の死亡保険金と長期間解約しなくてもいい余裕資金であれば検討してみてもいいかも知れないですね!

最近は無料で相談できるところがたくさんあるので第3者目線で比較検討して提案してもらうのも知識アップになること間違いないです。

[PR]

コメント